간이과세자세금계산서,부가세,종합소득세신고

간이과세자는 연간 매출액이 4,800만원 미만인 영세사업자를 뜻합니다.

즉 일반사업자에 비하여 매출액이 적습니다. 정부에서는 이러한 간이과세자를 위해서 부가가치세를 면제해주고 있습니다. 그러나 신고는 반드시 해야합니다.

문제는 사업자간 물품구매나 대납을 위해서 세금계산서 발행을 요청하는곳이 있는데요.

이러한 경우에 간이과세자가 세금계산서를 발행할 수 있는지가 궁금합니다. 결론은 안타깝게도 간이과세자는 세금계산서를 발행할 수가 없습니다.

간이과세자 사업자는 전자세금계산서는 발행이 불가하며, 일반 세금계산서를 발행하였다고 하더라도 효력이 없습니다. 즉 간이과세자가 발행한 세금계산서로 거래처가 매입세액공제를 받을 수가 없습니다.

그래서 사업자를 등록하기 전에 자신의 매출을 예상하고, 거래처에 따라서 일반과세자로 등록할지 간이과세자로 등록할지를 정해야 합니다.

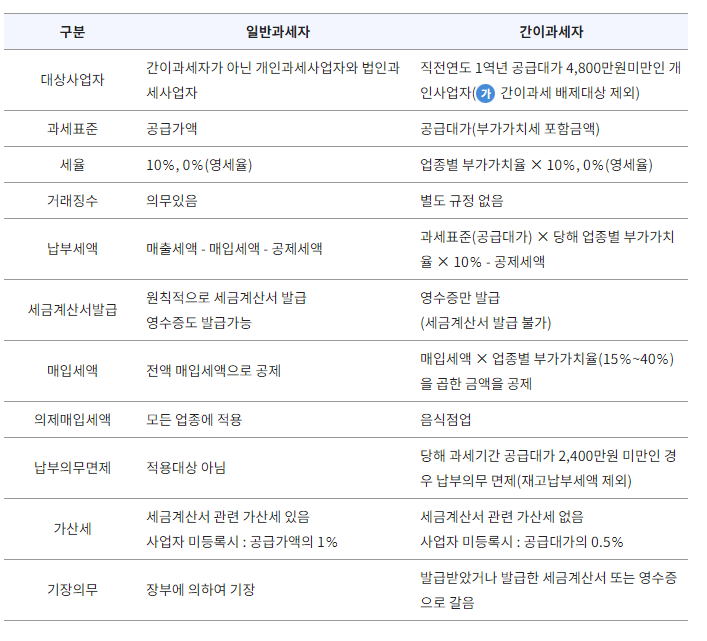

아래는 일반과세자와 간이과세자간 매출액과 기본적인 세금계산서 발행, 부가세등에 대한 비교표입니다.

일반과세자,간이과세자비교표

좀더 구체적인 내용을 살펴볼까요?

간이과세자의 경우는 부가가치세가 업종별로 상이합니다.

단 매출이 2,400만원 미만인 경우에는 세금을 내지 않아도 됩니다.

일반과세자와 간이과세자차이

간이과세자의 경우 바가가치율은 아래와 같이 상이합니다.

즉, 간이과세자의 경우 매출을 고려하고 아래 업종도 고려하여야 합니다.

간이과세자세금계산서

전기, 가스, 증기 및 수도사업인 경우는 5%

소매업, 재생용 재료 수집 및 판매업, 음식점업의 경우는 10%

제조업, 농,임,어업, 숙박업, 운수 및 통신업은 20%

건설업, 부동산임대업, 기타 서비스업은 30%입니다.

간이과세자 부가가치세에 대한 설명을 조금 더 드리자면,

일반과세자는 1년 매출액이 4,800만원 이상이고

세액계산이 매출세액(공급가액의 10%) - 매입세액 = 납부세액이 됩니다.

반면 간이과세자는 1년간의 매출액이 4,800만원 미만이며

(공급대가 x 업종별 부가가치율 x 10%) - 공제새액 = 납부세액이 됩니다.

결론적으로 간이과세자는 일반과세자에 비하여 업종별 부가율만큼(5~30%)의 부가세만 납부하면 됩니다.

소매업 및 음식점업의 경우 10%이므로 일반과세자가 세금을 10만원을 내는 경우, 간이과세자는 1만원을 내게 됩니다.

간이과세자 세금계산서

끝으로, 간이과세자의 경우는

신용카드 매출전표영수증, 현금영수증과 같은 영수증만 발급할 수 있는 사업자입니다.

이러한 매출전표영수증 및 현금영수증은 부가가치세 10%를 별도로 징수할 수 없고 공급가액과 부가가치세를 별도로 구분하지 않습니다. 총 결제금액에 대한 발급이 가능한거죠.

간이과세자 세금계산서 발행에 대해서 도움이 되었기를 바랍니다.

감사합니다.

매월 5월은 간이과세자 종합소득세 신고일입니다.

간이과세자도 종합소득세는 반드시 신고해야 하니 아래 간이과세자 종합소득세 신고방법 참고 바랍니다.

세무서 가지 않고도 누구나 쉽게 홈택스를 통해서 신고하실 수 있습니다.

간이과세자 종합소득세 신고방법

연매출이 4,800만원 이하이면 일반적으로 간이과세자입니다. 간이과세자이면서 매출이 2,400만원 이하면 부가가치세가 면제되는데요. 이러한 분들도 5월 종합소득신고는 반드시 하셔야 합니다.

hotkorea.kr

댓글